A l’âge des « polycrises » et de la hausse des taux, quel est l’état d’esprit des épargnants ? Le sondage réalisé par Ipsos1 en janvier 2023 pour le Cercle des Epargnants, en pleine réforme des retraites, donnait des indications : défiance vis-à-vis de l’avenir (et du financement de leur retraite), aversion au risque toujours constante, et désir de choisir des placements mieux rémunérés quitte à ce qu’ils soient moins liquides. S’ajoutait à ce constat une incitation à prendre ses bénéfices en immobilier, comme on l’a vu depuis lors.

Comment ce climat se traduit-il sur le véhicule préféré des français, le contrat d’assurance-vie ?

Le contrat d’assurance-vie est, par excellence, le lieu de l’allocation. Dans un cadre fiscal optimisé, il permet une exposition à toutes les classes d’actifs, financières et non-financières (actions, obligations, monétaire, immobilier, private equity, etc.). La partie dite « fonds en euros » du contrat bénéficie d’une garantie en capital. En outre les modalités (versements récurrents, cristallisation des plus-values, etc.) permettent de « piloter » son épargne – aux côtés d’un conseiller en gestion de patrimoine - avec la souveraineté d’un gérant.

Au 31/12/2022, les encours des contrats d’assurance vie atteignent 1 842 mds €, détenus par 18 millions de personnes. Les placements en unités de compte représentent une valeur de 472 mds €, dont 47 mds € investis en fonds immobiliers2. Soit 10% des unités de compte et moins de 3% du total des encours. On mesure à quel point le préjugé selon lequel l’épargnant français serait surchargé d’immobilier est une vue de l’esprit, qui provient du poids – effectivement élevé – de la résidence principale dans son patrimoine total. En matière d’épargne financière, l’immobilier reste un placement peu utilisé.

Pourquoi l’immobilier dans l’assurance vie ?

Les raisons de s’exposer à des fonds immobiliers dans le cadre de l’assurance vie sont connues. Outre la performance potentielle, faite de revenus locatifs (relativement constants) et de plus ou moins-values (nécessairement fluctuantes), l’immobilier offre une relative protection contre l’inflation via l’indexation des loyers. La fiscalité de l’assurance-vie est plus favorable que celle qui s’applique traditionnellement à l’immobilier en direct. Sans oublier que l’assurance-vie permet des versements réguliers de quelques milliers d’euros et des sorties partielles, ce que ne permet pas l’investissement immobilier traditionnel.

Quelle relation entre immobilier et taux ?

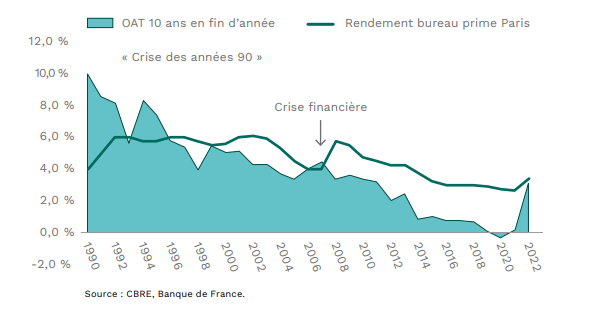

Les écrits académiques3 sont nombreux sur le sujet, et sont corroborés par l’expérience. Lorsque les taux directeurs montent, les produits de taux deviennent mécaniquement plus attractifs, du moins par leur rendement. C’est ce qui se passe aujourd’hui. Lorsque les taux directeurs baissent, comme ce fut le cas sur les 10 dernières années, le rendement des produits de taux diminue et la performance de l’immobilier, toutes choses égales par ailleurs, augmente . On voit bien l’attrait de la combinaison des deux classes d’actifs : l’une prend le relais de l’autre lorsque le régime de taux change. C’est de cette corrélation faible ou négative que provient une véritable diversification du risque.

Ainsi, la crise des années 90 a vu la conjonction de taux d’intérêt très élevés, largement supérieurs aux rendements de l’immobilier, d’où la baisse séculaire du marché. Inversement, l’effondrement des taux consécutif à la crise financière de 2008, a permis de recréer une prime de risque historiquement élevée, période qui a vu la revalorisation de l’immobilier, tant résidentiel que tertiaire.

La vraie valeur refuge, c’est la diversification.

Après une décennie de taux d’intérêt bas, leur hausse sur la période 2022-2023 (au motif de réprimer l’inflation) s’est traduit mécaniquement par des dépréciations sur certains secteurs/fonds immobiliers qui avaient beaucoup « monté » ces dernières années. Nul ne sait avec certitude si l’inflation et les taux d’intérêt reviendront à des niveaux soutenables dans les prochains mois. De nombreux scénarios semblent possibles, et ils sont susceptibles d’affecter les marchés obligataires, actions ou immobiliers.

C’est pourquoi il importe de conserver en portefeuille des classes d’actifs qui sont exposées à des risques différents. Si le « tout-immobilier » est une erreur, le « sans-immobilier » l’est donc tout autant. Dans le cadre d’une allocation patrimoniale diversifiée, l’histoire a prouvé que l’immobilier jouait son rôle de stabilisateurs sur une durée de détention long terme.

1 http://cercledelepargne.com/lobservatoire-de-lepargne-et-de-la-retraite

2 Source : France Assurance, juillet 2023, « L’assurance vie en unités de compte en 2022 »

3 Pour un éclairage universitaire sur l’immobilier dans l’allocation d’actifs, voir Kallberg-Liu-Greig, 1996, The Role of Real Estate in the Portfolio Allocation Process, Cornell University, qui conclut à une allocation immobilière optimale de 9%. Voir aussi Fogler, 1984, 20% in real Estate, can theory justify it ?, The Journal of Portfolio Management ; Firstenberg, 1988, Real Estate, the whole story, Journal of Portfolio Management ; Ennis-Burik, 1991, Pension fund real estate investment under a simple equilibrium pricing model, Financial analysts Journal. Dans un contexte français on peut se référer à Hoesli, 2006, Quelle proportion d’immobilier dans un portefeuille ?, Réflexions Immobilières.